")

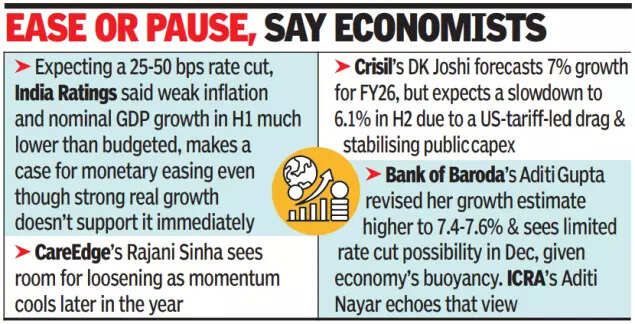

मुंबई: दूसरी तिमाही में सकल घरेलू उत्पाद की वृद्धि दर छह तिमाही के उच्च स्तर 8.2% पर है, जिससे आरबीआई की 5 दिसंबर की मौद्रिक नीति समिति की बैठक से पहले उम्मीदें बदल गई हैं। आम तौर पर, इस तरह का तीव्र उल्टा आश्चर्य अत्यधिक गरमी का संकेत देगा और केंद्रीय बैंक की ओर से सावधानी बरतेगा। अर्थशास्त्रियों का कहना है कि तस्वीर अधिक सूक्ष्म है और दर में कटौती की उम्मीदें बनी हुई हैं।

विकास में वृद्धि वस्तुओं और सेवाओं की मात्रा में वृद्धि को नहीं दर्शाती है, बल्कि कम कीमतों के प्रभाव को दर्शाती है, जिसने मुद्रास्फीति-समायोजित उत्पादन को बढ़ा दिया है। इससे आरबीआई का कार्य अधिक जटिल हो जाने के बावजूद भी इसमें आसानी की गुंजाइश बनती है।आईसीआईसीआई सिक्योरिटीज प्राइमरी डीलरशिप के प्रसन्ना ए ने कहा, “पहली छमाही के विकास आंकड़ों से संकेतित मजबूत वृद्धि के बावजूद अर्थव्यवस्था में कोई अतिउत्साह नहीं है”। मुद्रास्फीति की गिरावट ने आश्चर्यचकित कर दिया है, और उन्होंने बताया कि एमपीसी ने “पिछली बैठक में स्पष्ट रूप से माना कि नीति में ढील की गुंजाइश है”। उन्हें उम्मीद है कि अगले सप्ताह दर में 25 आधार अंकों की कटौती होगी, जिसके बाद एक लंबा विराम लगेगा, “बैंकिंग प्रणाली में तरलता की स्थिति अपेक्षा से अधिक सख्त होने के बाद आरबीआई तरलता पर ध्यान केंद्रित करेगा”। अन्य लोग विकास आश्चर्य के पैमाने को नज़रअंदाज करने के प्रति सावधान करते हैं। बार्कलेज़ की आस्था गुडवानी ने कहा, “एक दूरदर्शी केंद्रीय बैंकिंग के लिए…आज के जीडीपी प्रिंट को नजरअंदाज नहीं किया जा सकता है।” उन्हें उम्मीद है कि फिलहाल नीतिगत दर में कोई बदलाव नहीं होगा, लेकिन दिसंबर में नरम रुख रहेगा और उन्होंने खुले बाजार परिचालन (ओएमओ) में खरीद की संभावना पर जोर दिया। वह आरबीआई के सकल घरेलू उत्पाद अनुमान में ऊपर की ओर संशोधन और इसके मुद्रास्फीति अनुमान में नीचे की ओर संशोधन की आशा करती है।एमके ग्लोबल की माधवी अरोड़ा ने कहा कि संशोधन “मुख्यतः केवल 0.5% के नरम डिफ्लेटर के कारण सांख्यिकीय वृद्धि के कारण है”, नाममात्र सकल घरेलू उत्पाद में केवल 8.7% की वृद्धि हुई। उसने अपना वित्त वर्ष 2026 का वास्तविक विकास अनुमान बढ़ाकर 7.3% कर दिया है, जो पहले के अनुमानों से कहीं अधिक है, हालांकि उसे उम्मीद है कि वित्त वर्ष 26 की दूसरी छमाही में यह गति धीमी होकर 6.7% हो जाएगी। उन्होंने कहा, बहुत कम मुद्रास्फीति और कमजोर नाममात्र वृद्धि राजकोषीय और बाहरी धारणाओं को जटिल बनाती है, उन्होंने कहा, “सभी मैक्रो और बाजार चर।.. तदनुसार पुन: अंशांकित करने की आवश्यकता होगी”। “25 बीपीएस की उथली दर में कटौती की कुछ दिन पहले तक की गई उम्मीदें फीकी पड़ गई हैं क्योंकि मजबूत दूसरी तिमाही के विकास प्रिंट की बेहतर रीडिंग और विकसित प्लेबुक ने विकल्प को दिसंबर नीति में ठहराव के पक्ष में झुका दिया है। लेकिन नीति क्षेत्र के बाहर सकारात्मक कार्रवाई जारी रखना और बाजार की धारणा को भी बदलना महत्वपूर्ण है,” एसबीआई के सौम्य कांति घोष कहते हैं।डीबीएस बैंक की राधिका राव ने नीतिगत दुविधा पर प्रकाश डाला: “एमपीसी को एक चुनौतीपूर्ण कार्य का सामना करना पड़ रहा है… मजबूत विकास प्रिंट और रिकॉर्ड कम मुद्रास्फीति के मिश्रण के साथ।” वह उम्मीद करती हैं कि एमपीसी भविष्योन्मुखी मार्गदर्शन और वास्तविक दरों पर जोर देकर और अधिक ढील को उचित ठहराएगी।