")

1 अप्रैल, 2026 न केवल नए वित्तीय वर्ष 2026-27 की शुरुआत का संकेत है, बल्कि इस बार यह आयकर नियमों का एक नया सेट भी लेकर आया है। आयकर अधिनियम 2025 पर आधारित नए आयकर नियम 2026 में कई बदलाव हैं जिनके बारे में वेतनभोगी करदाताओं को पता होना चाहिए। आपकी छूट सीमाएँ बदल रही हैं – इसलिए नई और पुरानी आयकर व्यवस्था को चुनने के पीछे का गणित भी बदल रहा है।इसके अलावा, आयकर अधिनियम की भाषा को सरल बनाया गया है और कई सामान्य अनुभागों और फॉर्मों का नाम बदल दिया गया है, जिन्हें टैक्स रिटर्न दाखिल करते समय जानना महत्वपूर्ण है।मेनस्टे टैक्स एडवाइजर्स के पार्टनर, कुलदीप कुमार के अनुसार, सरल भाषा के उपयोग और अनुभागों की पुनर्व्यवस्था से कानून को करदाताओं के लिए अधिक सुव्यवस्थित और कम जटिल बनाने की उम्मीद है। “करदाताओं को अब 80सी, 80डी आदि जैसे पुन: क्रमांकित अनुभागों से खुद को परिचित करने की आवश्यकता होगी, जिन्हें वे लंबे समय से याद रखते हैं। विभिन्न रिपोर्टिंग आवश्यकताओं में बदलाव के साथ-साथ रिटर्न फॉर्म में जानकारी का बेहतर जुड़ाव भी अनुपालन को कड़ा करने के लिए तैयार है, “कुलदीप कुमार ने टीओआई को बताया। उन्होंने कहा कि वित्त विधेयक 2026 के माध्यम से पेश किए गए संशोधनों के साथ-साथ आयकर नियम, 2026 में सुधार – जहां कई छूटों और कटौतियों की सीमाएं बढ़ा दी गई हैं – करदाताओं पर उनकी व्यक्तिगत परिस्थितियों के आधार पर सार्थक प्रभाव पड़ने की संभावना है।उन्होंने नोट किया कि कई बदलाव – जैसे कि मुफ्त भोजन सीमा में वृद्धि और नई व्यवस्था के तहत इस लाभ का विस्तार, साथ ही आधिकारिक और व्यक्तिगत दोनों उद्देश्यों के लिए अपनी कारों का उपयोग करने वाले कर्मचारियों के लिए कार चलाने और रखरखाव खर्चों की प्रतिपूर्ति सीमा में वृद्धि – से सामान्य रूप से वेतनभोगी वर्ग के लिए कर का बोझ कम होने की उम्मीद है।हम उन शीर्ष 10 बातों पर एक नज़र डालते हैं जिन्हें वेतनभोगी करदाताओं को नए वित्तीय वर्ष 2026-27 में जानना चाहिए:1. टैक्स स्लैब वही रहेंनई और पुरानी दोनों आयकर व्यवस्थाओं के तहत आयकर स्लैब और आयकर दरें समान रहती हैं। पुरानी कर व्यवस्था कई कटौतियों और छूटों की पेशकश जारी रखती है लेकिन कम आय स्तरों पर उच्च कर दरों के साथ, और नई कर व्यवस्था में लगभग नगण्य छूट है लेकिन उच्च आय स्तरों पर बहुत कम आयकर दरें हैं।

60 वर्ष तक की आयु के व्यक्तियों के लिए पुरानी कर व्यवस्था स्लैबलेकिन जबकि कर स्लैब वही रहते हैं, पुरानी आयकर व्यवस्था के तहत छूट सीमा में कई बदलाव आपके निर्णय को बदल सकते हैं कि किस व्यवस्था को चुनना है। कुछ मामलों में, नए आयकर नियमों के तहत उच्च छूट सीमा के साथ, पुरानी व्यवस्था फिर से आकर्षक हो जाती है।

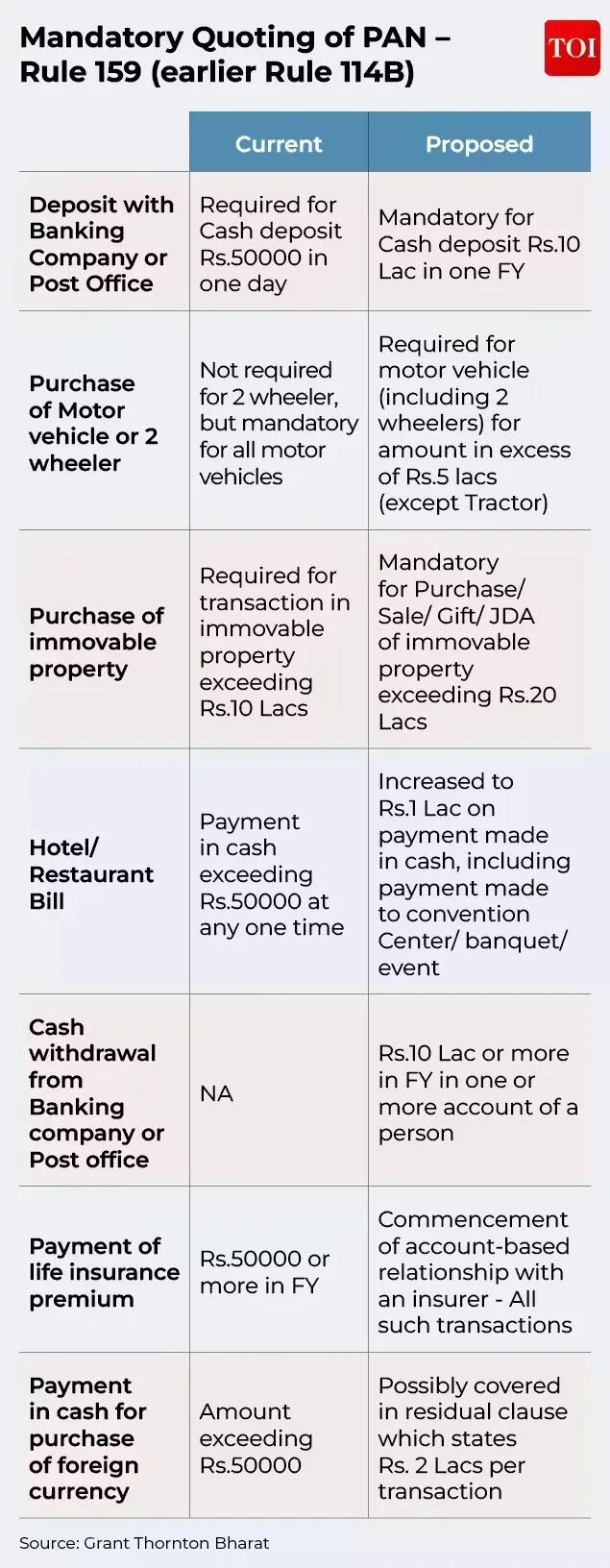

नई कर व्यवस्था स्लैबहम इस लेख के अंत में इसके बारे में विस्तार से बताएंगे, लेकिन पहले हम शीर्ष परिवर्तनों पर एक नज़र डालते हैं2. 50% एचआरए लाभ का अधिक शहरों तक विस्तारहाउस रेंट अलाउंस या एचआरए पुरानी आयकर व्यवस्था के तहत करदाताओं द्वारा प्राप्त एक सामान्य छूट है। एचआरए की गणना कैसे की जाती है? यह तीन राशियों में से सबसे छोटी है; प्राप्त वास्तविक एचआरए, भुगतान किया गया किराया घटा वेतन का 10%, और वेतन का 50%/40%।तो, नए आयकर नियमों के तहत क्या बदलाव हुआ है? वेतन गणना के 50% की अनुमति देने वाले मेट्रो शहरों की सूची का विस्तार किया गया है। इससे पहले, केवल दिल्ली, मुंबई, कोलकाता और चेन्नई में रहने वाले लोग ही 50% की सीमा का लाभ उठा सकते थे। अब, सूची में बेंगलुरु, हैदराबाद, पुणे और अहमदाबाद शामिल हैं।भारत में केपीएमजी के पार्टनर और प्रमुख – ग्लोबल मोबिलिटी सर्विसेज, टैक्स, परिज़ाद सिरवाला इस कदम को एक स्वागत योग्य कदम बताते हैं, खासकर उभरते शहरी शहरों में आवास की लागत में वृद्धि को देखते हुए। वह टीओआई को बताती हैं, “एचआरए गणना के लिए बेंगलुरु, हैदराबाद, पुणे और अहमदाबाद जैसे शहरों को पारंपरिक महानगरों के बराबर लाकर, प्रस्ताव इन स्थानों में रहने वाले वेतनभोगी व्यक्तियों को सार्थक कर राहत प्रदान करता है।”कर विशेषज्ञ बताते हैं कि छूट मौजूदा स्थितियों जैसे कि वास्तविक किराए का भुगतान और वेतन संरचना के अधीन रहेगी। इसलिए करदाताओं को 1 अप्रैल 2026 से प्रभावी होने के लिए प्रस्तावित संशोधित प्रावधानों से लाभ पाने के लिए अपने मुआवजे ढांचे और एचआरए दावों की समीक्षा करनी चाहिए, वह सलाह देती हैं।ईवाई इंडिया के टैक्स पार्टनर अमरपाल चड्ढा ने टीओआई को बताया, “महंगाई के साथ तालमेल बनाए रखने के लिए एचआरए छूट सीमा में संशोधन एक स्वागत योग्य कदम है। बेंगलुरु, पुणे, हैदराबाद और अहमदाबाद जैसे शहरों में पहले के 40% से अधिक 50% एचआरए छूट का विस्तार करने से पुरानी कर व्यवस्था को चुनने वाले वेतनभोगी करदाताओं को सार्थक लाभ होगा, जहां आवास एक महत्वपूर्ण व्यय बना हुआ है।”3. शिक्षा, छात्रावास भत्ते में बड़ी बढ़ोतरीयह माता-पिता के लिए एक राहत है – शिक्षा और छात्रावास भत्ते में वृद्धि दोनों के संदर्भ में। वित्त वर्ष 2026-27 से प्रभावी, बच्चों के शिक्षा भत्ते के लिए छूट सीमा 100 रुपये प्रति माह प्रति बच्चा से बढ़ाकर 3,000 रुपये प्रति माह प्रति बच्चा कर दी गई है।वहीं, हॉस्टल खर्च के लिए छूट की सीमा 300 रुपये प्रति माह प्रति बच्चा से बढ़ाकर 9,000 रुपये प्रति माह प्रति बच्चा कर दी गई है। इन दोनों छूटों का लाभ दो बच्चों तक के लिए उठाया जा सकता है।यह ध्यान रखना महत्वपूर्ण है कि ये छूट केवल पुरानी आयकर व्यवस्था के तहत ही उपलब्ध हैं।4. पैन कार्ड उद्धरण आवश्यकताएँनए आयकर नियमों के तहत, आपके पैन कार्ड को उद्धृत करने की आवश्यकता में कई बदलाव हुए हैं। नीचे उन परिवर्तनों की सूची दी गई है जिनसे आपको अवगत होना चाहिए:परिज़ाद सिरवाला का कहना है कि मौलिक रूप से, पैन के उपयोग और एप्लिकेशन में बदलाव सरकार द्वारा अनुपालन में आसानी, लक्षित सूचना संग्रह और डिजिटल कर पारिस्थितिकी तंत्र को मजबूत करने की दिशा में निरंतर प्रयास का संकेत देता है।

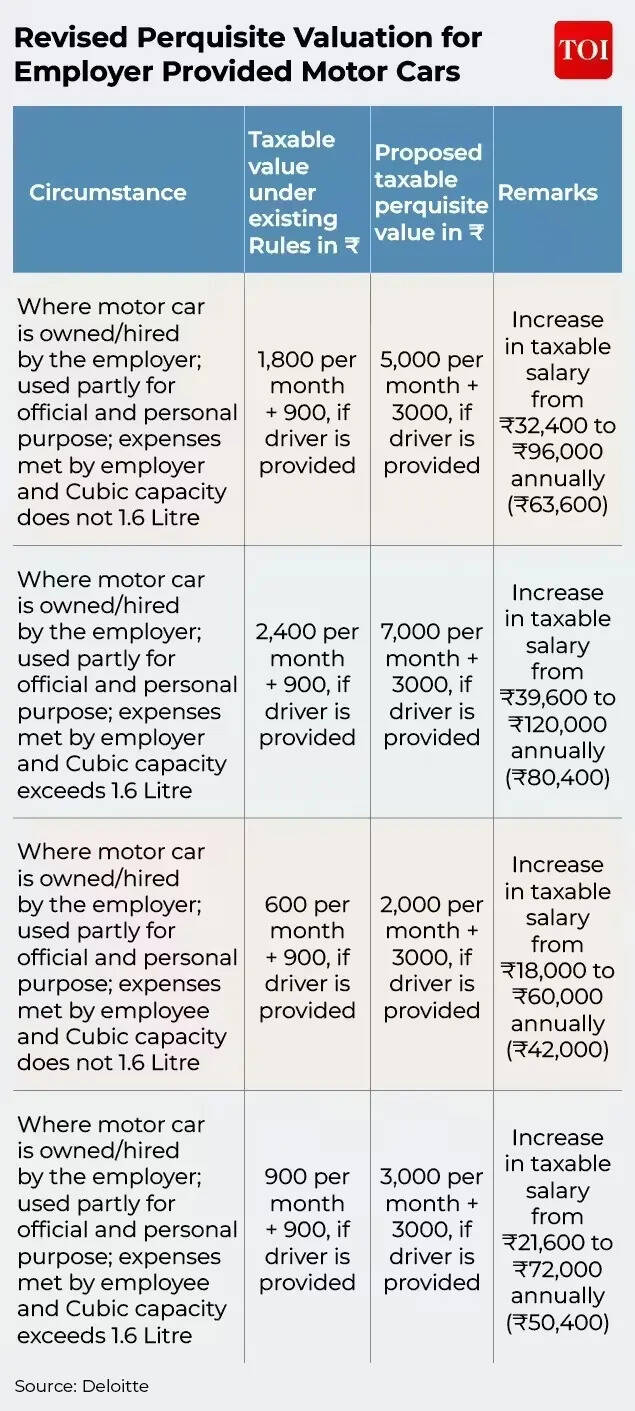

वह कहती हैं, लेन-देन की सीमाएं बढ़ाकर और अनिवार्य पैन उद्धरण की आवश्यकता के दायरे को कम करके, जैसे कि दैनिक से वार्षिक लेनदेन सीमा (उदाहरण के लिए नकद जमा / निकासी आदि) की ओर बढ़ना और निर्दिष्ट लेनदेन (जैसे आतिथ्य / कार्यक्रम व्यय, मोटर वाहन / संपत्ति की खरीद आदि) में अनिवार्य उद्धरण की सीमा बढ़ाना, इसका उद्देश्य उच्च मूल्य वाली गतिविधियों की करीबी निगरानी को सक्षम करते हुए नियमित लेनदेन के लिए अनुपालन को आसान बनाना है।उन्होंने आगे कहा, “यहां तक कि पैन आवेदन प्रक्रिया को भी सुव्यवस्थित किया गया है, उदाहरण के लिए आधार-पैन नाम बेमेल मुद्दे को प्रारंभिक अक्षरों के उपयोग की अनुमति देकर संभावित रूप से संबोधित किया गया है, जहां आधार के अनुसार नाम के शुरुआती अक्षर आदि हैं। लक्षित जानकारी को सरल तरीके से एकत्र करने के लिए समग्र परिवर्तन किए गए हैं।”5. नियोक्ता द्वारा प्रदान की गई कारें: नई अनुलाभ मूल्यांकनऐसे में वेतनभोगी करदाताओं पर टैक्स देनदारी बढ़ने की संभावना है. नियोक्ता द्वारा प्रदान की गई कारों के लिए अनुलाभों के मूल्यांकन में संशोधन किया गया है। केपीएमजी के अनुसार, मासिक कर योग्य मूल्य 2,000 रुपये से 7,000 रुपये प्रति माह तक है, और चालक प्रदान किए जाने के मामले में अतिरिक्त 3,000 रुपये प्रति माह पर विचार किया जाता है। बढ़े हुए स्लैब में 600 रुपये से लेकर 2,400 रुपये तक की वैल्यूएशन और ड्राइवर के लिए 900 रुपये की जगह ली गई है। इसलिए यह संभवतः उन कर्मचारियों के लिए कर देनदारी बढ़ाएगा जो इस तरह का लाभ उठाते हैं।

6. निर्धारण वर्ष की तुलना में कर वर्ष की अवधारणायह एक प्रमुख बदलाव है, खासकर जब आप अपना टैक्स रिटर्न दाखिल कर रहे हों। वित्तीय वर्ष और मूल्यांकन वर्ष की अवधारणा ने करदाताओं के बीच हमेशा भ्रम पैदा किया है। इसे अब ‘कर वर्ष’ दर्शाने के लिए एकीकृत कर दिया गया है, जो वह वर्ष है जिसमें आपने वह आय अर्जित की है जिस पर कर लगाया जा रहा है। आइए इसे एक उदाहरण से बेहतर समझें:

- पहले के नियमों के तहत, यदि आप वित्त वर्ष 2024-25 के लिए आयकर रिटर्न दाखिल कर रहे थे, तो दाखिल करते समय आपने आकलन वर्ष 2025-26 का चयन किया था।

- अब, आप केवल कर वर्ष का चयन करेंगे – जिसका अर्थ है कि जब आप वित्त वर्ष 2026-27 के लिए रिटर्न दाखिल करेंगे, तो कर वर्ष 2026-27 होगा और किसी मूल्यांकन वर्ष (2027-28) की आवश्यकता नहीं होगी।

7. भोजन वाउचर सीमाएँयदि एक वेतनभोगी कर्मचारी के रूप में आपको भोजन वाउचर मिलता है तो प्रति भोजन सीमा में चार गुना वृद्धि की गई है। कर्मचारियों द्वारा प्रदान किए जाने वाले भोजन की कर मुक्त सीमा 50 रुपये प्रति भोजन से बढ़ाकर 200 रुपये कर दी गई है। 8. अनुलाभों और छूटों का दायरा बढ़ाया गया

- दिव्यांग कर्मचारियों के लिए परिवहन भत्ते बढ़ाए गए हैं

- नियोक्ताओं द्वारा प्रदान किए गए कर-मुक्त उपहार और वाउचर की सीमा में वृद्धि

- कर-मुक्त नियोक्ता ऋण की सीमा 20,000 रुपये से बढ़ाकर 2 लाख रुपये कर दी गई है।

- विदेशी कर क्रेडिट दावों के लिए, फॉर्म 67 को फॉर्म 44 से बदल दिया जाएगा। 1 लाख रुपये या उससे अधिक के दावों के लिए अकाउंटेंट सत्यापन अनिवार्य है।

अनुपालन को सरल बनाने के लिए कई मौजूदा फॉर्मों को प्रतिस्थापित या समेकित किया गया है। उदाहरण के लिए, फॉर्म 130 ने फॉर्म 16 की जगह ले ली है, जिसका इस्तेमाल आमतौर पर वेतन प्रमाणपत्र के रूप में किया जाता है, जबकि फॉर्म 124 ने फॉर्म 12बीबी की जगह ले ली है, जिसका इस्तेमाल कर्मचारी घोषणाओं के लिए किया जाता था। 9. संशोधित कर रिटर्न दाखिल करना? नई विस्तारित समय-सीमाएँ लागूवेतनभोगी करदाताओं के लिए एक और राहत यह है कि संशोधित कर रिटर्न दाखिल करने की समय सीमा बढ़ाने का प्रस्ताव है। नाममात्र शुल्क के भुगतान के साथ कर दाखिल करने वाले वर्ष के वर्तमान दिसंबर 31 से अगले वर्ष के 31 मार्च तक। इस उपाय की घोषणा सबसे पहले वित्त मंत्री निर्मला सीतारमण ने इस साल अपने बजट भाषण में की थी।10. नई बनाम पुरानी कर व्यवस्था गणित बदल गया!अंत में, वेतनभोगी करदाताओं के लिए सबसे महत्वपूर्ण बात यह है कि पुरानी आयकर व्यवस्था के तहत छूट सीमा में सभी संशोधनों के साथ, अब आपको यह समझने के लिए नए सिरे से गणना करनी होगी कि कौन सी व्यवस्था आपके कर भुगतान को कम करती है – नई या पुरानी?इसे बेहतर ढंग से समझने के लिए, ईवाई इंडिया के अमरपाल चड्ढा कुछ मान्यताओं के साथ गणना के दो सेट साझा करते हैं। सबसे पहले 1962 के आयकर अधिनियम के नियमों के अनुसार पुरानी बनाम नई कर व्यवस्था के तहत कर देनदारी की तुलना है। दूसरा नए आयकर नियमों के अनुसार संशोधित छूट सीमा के साथ पुराने और नए शासन के बीच तुलना है।

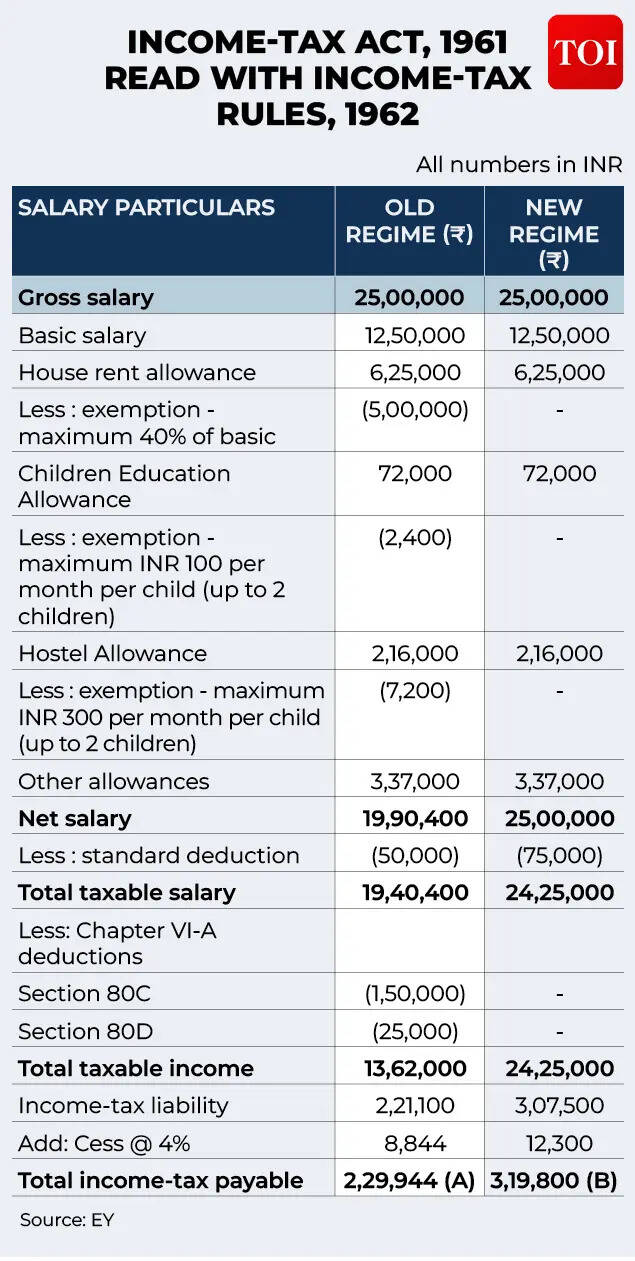

तालिका 1 के लिए मान्यताएँ:1. कर्मचारी बेंगलुरु, कर्नाटक का निवासी है (40% एचआरए छूट नियम के साथ) जिसकी कंपनी पर प्रति वर्ष लागत 25,00,000 रुपये है।2. उपरोक्त गणना आयकर अधिनियम, 1961 के साथ पठित आयकर नियम, 1962 पर आधारित है।3. अधिकतम 2 बच्चों के लिए प्रति बच्चा 200 रुपये प्रति माह की दर से बाल शिक्षा भत्ते में छूट का लाभ उठाया गया है।4. छात्रावास भत्ते में छूट अधिकतम 2 बच्चों के लिए 300 रुपये प्रति माह प्रति बच्चा ली गई है।

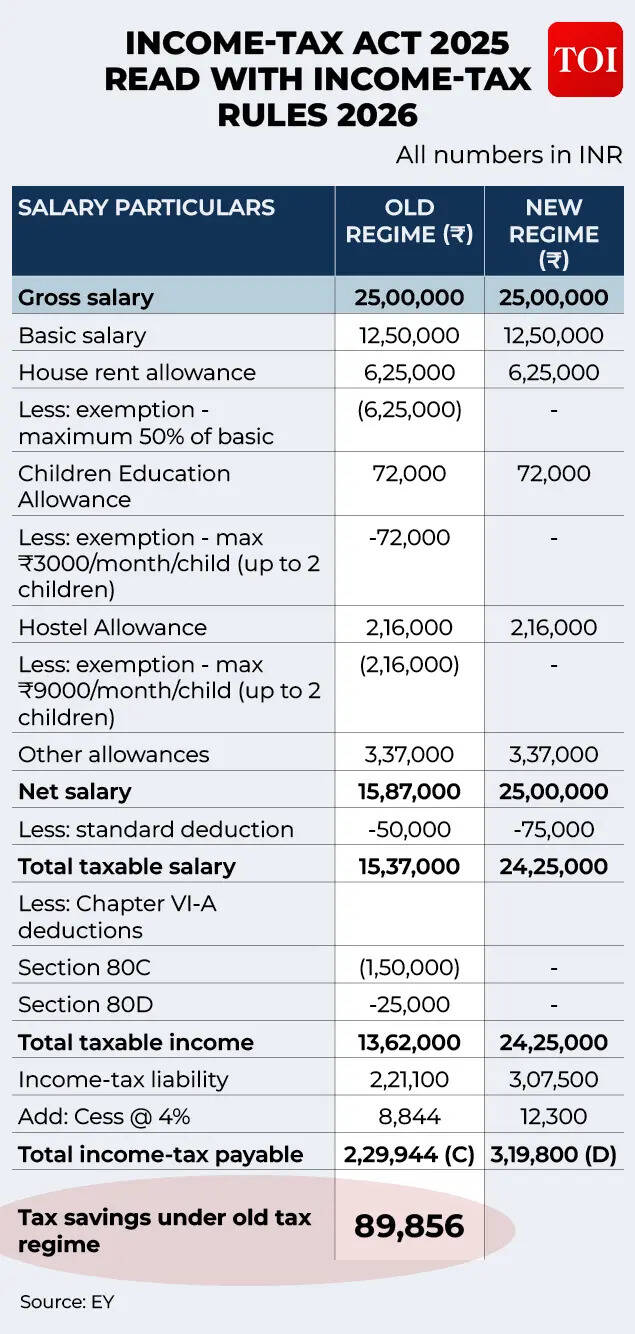

तालिका 2 के लिए मान्यताएँ:1. कर्मचारी बेंगलुरु, कर्नाटक का निवासी है (नए 50% एचआरए छूट नियम के साथ) जिसकी कंपनी की लागत प्रति वर्ष 25,00,000 रुपये है। 2. उपरोक्त गणना आयकर अधिनियम, 2025 के साथ पढ़े गए आयकर नियम, 2026 पर आधारित है3. बाल शिक्षा भत्ते के लिए छूट अधिकतम 2 बच्चों के लिए प्रति माह 3,000 रुपये का लाभ उठाया गया है।4. छात्रावास भत्ते के लिए अधिकतम 2 बच्चों के लिए प्रति माह 9,000 रुपये की छूट का लाभ उठाया गया है।ऊपर प्रस्तुत गणनाओं के आधार पर, एक करदाता को आयकर नियम, 1962 और नई कर व्यवस्था की तुलना में पुरानी आयकर व्यवस्था (आयकर नियम 2026) के तहत अधिक कर बचत देखने की संभावना है, मुख्य रूप से बच्चों की शिक्षा भत्ता, छात्रावास भत्ता और एचआरए के लिए छूट सीमा में वृद्धि के कारण। हालाँकि, कर परिणाम करदाता के वेतन ढांचे की प्रकृति और संरचना के आधार पर भिन्न हो सकते हैं, विशेष रूप से कार लीज़ जैसे लाभों के लिए उच्च अनुलाभ मूल्यांकन और खाद्य कूपन के लिए बढ़ी हुई छूट सीमा के प्रकाश में। इसलिए, नए वित्तीय वर्ष 2026-27 में किस कर व्यवस्था को चुनना है, यह तय करने से पहले अपनी गणना करना बुद्धिमानी है।