")

भारत का वेतन और मुआवजा परिदृश्य एक नए और प्रगतिशील चरण में प्रवेश कर रहा है। 21 नवंबर 2025 से प्रभावी चार श्रम संहिताओं का कार्यान्वयन, 1 अप्रैल 2026 से लागू होने वाले नए आयकर अधिनियम और नियमों के साथ, वेतन, लाभ और सामाजिक सुरक्षा को कैसे नियंत्रित किया जाता है, इसे आधुनिक बनाने के लिए एक समन्वित प्रयास का प्रतीक है।इस परिवर्तन के केंद्र में श्रम संहिताओं के तहत “मजदूरी” की एक एकीकृत परिभाषा है – एक प्रतीत होता है सरल सुधार जो दशकों से विकसित हुई भुगतान संरचनाओं में स्थिरता और पारदर्शिता लाता है। इस बदलाव से कमाई, वैधानिक लाभ और दीर्घकालिक सामाजिक सुरक्षा के बीच संबंध मजबूत होने की उम्मीद है। साथ ही, आयकर छूट सीमा में प्रस्तावित संशोधन से कर्मचारियों को चुनिंदा भत्तों और लाभों पर उच्च कर छूट का दावा करने में सक्षम बनाने की उम्मीद है, जिससे मुआवजे के समग्र उपचार में सुधार होगा।इस माहौल में, नियोक्ताओं को मुआवजे की व्यवस्था पर प्रभाव का मूल्यांकन करते समय संशोधित आयकर नियमों के साथ श्रम संहिता के तहत वेतन परिभाषा को सावधानीपूर्वक संतुलित करना चाहिए। वेतन के विभिन्न घटकों की अब वैधानिक और कर दोनों लेंसों के माध्यम से समीक्षा करने की आवश्यकता है, जिससे संगठनों को लागत, लाभ और प्रतिस्पर्धात्मकता पर प्रभाव का पुनर्मूल्यांकन करने की आवश्यकता होती है।

वेतन संरचनाएँ पारंपरिक रूप से कैसे काम करती हैं

परिवर्तन की भयावहता को समझने के लिए, यह फिर से देखना उपयोगी होगा कि भारत में आम तौर पर वेतन का भुगतान कैसे किया जाता है। अधिकांश संगठन कॉस्ट-टू-कंपनी (सीटीसी) मॉडल का पालन करते हैं, जिसके तहत कुल मुआवजा कई घटकों में विभाजित होता है। इनमें आम तौर पर मूल वेतन, भत्ते जैसे मकान किराया भत्ता (एचआरए), विशेष भत्ता, वाहन भत्ता और भविष्य निधि में नियोक्ता का योगदान और अन्य लाभ शामिल होते हैं।समय के साथ, कई नियोक्ताओं ने मुआवजा मॉडल अपनाया जहां सीटीसी का एक हिस्सा मूल वेतन के रूप में भुगतान किया गया था, शेष भत्ते और प्रतिपूर्ति के माध्यम से वितरित किया गया था। इस दृष्टिकोण से दो व्यापक उद्देश्य पूरे हुए। सबसे पहले, इसने उस आधार को सीमित कर दिया जिस पर भविष्य निधि और ग्रेच्युटी जैसे वैधानिक योगदान की गणना की जाती थी। दूसरा, इसने अक्सर कर्मचारियों के लिए अल्पकालिक टेक-होम वेतन बढ़ाया, खासकर जहां कुछ भत्ते या प्रतिपूर्ति पर कर छूट का आनंद लिया गया।

श्रम संहिता और वेतन की नई परिभाषा

श्रम कोड इस परिवर्तनशीलता को अधिक एकरूपता से बदलने का प्रयास करते हैं। नए ढांचे के तहत, वैधानिक लाभों की गणना के लिए एकल संदर्भ बिंदु बनाते हुए, सभी चार कोडों में मजदूरी की परिभाषा को मानकीकृत किया गया है।वेतन में मोटे तौर पर रोजगार के लिए देय सभी पारिश्रमिक शामिल होते हैं, जो मकान किराया भत्ता, वाहन भत्ता, वैधानिक बोनस, कमीशन, निर्दिष्ट प्रतिपूर्ति और सेवानिवृत्ति लाभ जैसे विशिष्ट बहिष्करणों के अधीन होते हैं। कोई भी वेतन घटक जो निर्धारित बहिष्करण के अंतर्गत नहीं आता है उसे वेतन माना जा सकता है।ढांचे की एक प्रमुख विशेषता संरचनात्मक सीमा की शुरूआत है। बहिष्कृत घटक कुल पारिश्रमिक के 50% से अधिक नहीं हो सकते। जहां इस सीमा का उल्लंघन होता है, अतिरिक्त राशि स्वचालित रूप से मजदूरी में शामिल हो जाती है। यह प्रभावी रूप से वेतन से जुड़े घटकों जैसे मूल वेतन, महंगाई भत्ता और अन्य शामिल तत्वों के लिए न्यूनतम स्तर स्थापित करता है।इरादा वेतन के अत्यधिक विखंडन पर अंकुश लगाना और यह सुनिश्चित करना है कि सामाजिक सुरक्षा योगदान की गणना अधिक प्रतिनिधि आय के आधार पर की जाए।एक आम ग़लतफ़हमी को दूर करना भी महत्वपूर्ण है। यहां तक कि ऐसे संगठन भी प्रभावित हो सकते हैं जहां मूल वेतन सकल पारिश्रमिक का 50% निर्धारित है। जहां विशेष भत्ता जैसे घटक समग्र वेतन व्यवस्था का हिस्सा बनते हैं, उन्हें अभी भी वेतन के भीतर शामिल करने की आवश्यकता हो सकती है, यह इस बात पर निर्भर करता है कि कुल पारिश्रमिक कैसे कॉन्फ़िगर किया गया है।

नए आयकर नियमों के साथ अंतर-खेल

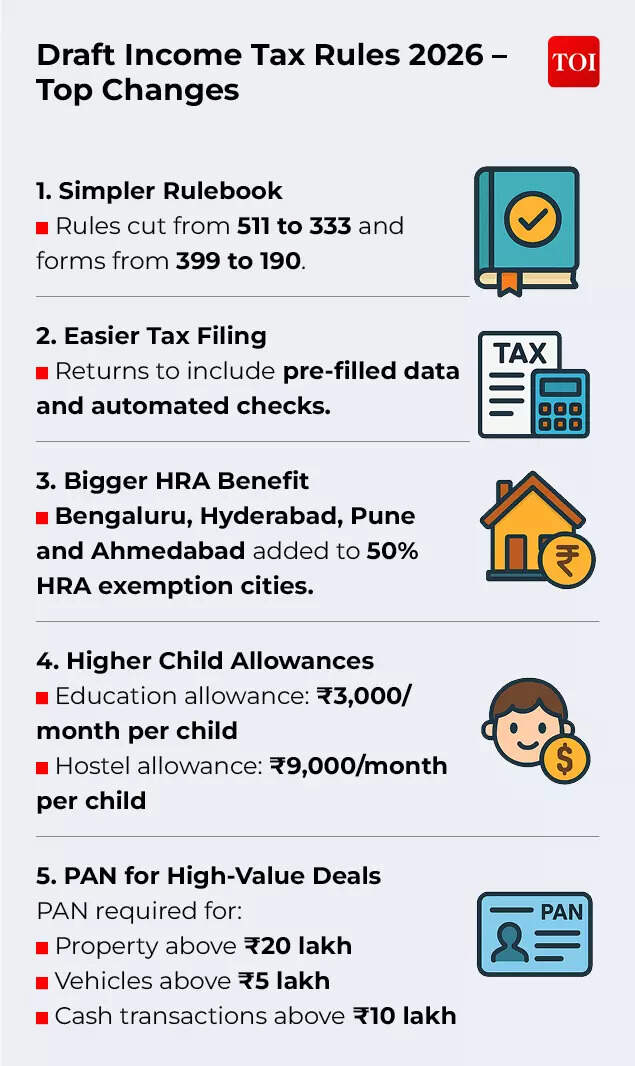

7 फरवरी 2026 को, आयकर नियम, 2026 का मसौदा सार्वजनिक परामर्श के लिए जारी किया गया था, जो कुछ भत्तों और लाभों के कर उपचार में महत्वपूर्ण बदलावों का संकेत देता है।प्रस्तावित नियमों के अनुसार, जहां कोई कर्मचारी आधिकारिक और व्यक्तिगत दोनों उद्देश्यों के लिए मोटर कार का मालिक है और उसका उपयोग करता है, तो नियोक्ता द्वारा वहन किए जाने वाले संचालन और रखरखाव के खर्च के लिए कर-मुक्त सीमा को क्रमशः 1,800 रुपये और 900 रुपये की वर्तमान सीमा से बढ़ाकर 5,000 रुपये प्रति माह (साथ ही ड्राइवर के लिए 3,000 रुपये प्रति माह) कर दिया गया है। बड़ी इंजन क्षमता वाली कारों के लिए उच्च सीमाएँ लागू होती हैं। जहां कारें नियोक्ताओं के स्वामित्व में हैं या किराए पर ली गई हैं, वहां करयोग्य अनुलाभ मूल्यों में तदनुरूप वृद्धि की गई है।काम के घंटों के दौरान प्रदान किए जाने वाले मुफ्त भोजन और गैर-अल्कोहल पेय पदार्थों की छूट सीमा – चाहे कार्यालय परिसर में हो या भुगतान किए गए वाउचर के माध्यम से – 50 रुपये से बढ़ाकर 200 रुपये प्रति भोजन कर दी गई है।पुरानी कर व्यवस्था के तहत 50% एचआरए छूट के लिए पात्र शहरों की सूची को चार महानगरों से आगे बढ़ाकर बेंगलुरु, हैदराबाद, पुणे और अहमदाबाद को शामिल किया गया है।

पुरानी कर व्यवस्था के तहत बाल शिक्षा भत्ते के लिए छूट की सीमा बढ़ाकर 3,000 रुपये प्रति माह प्रति बच्चा (100 रुपये से) कर दी गई है, जो अधिकतम दो बच्चों तक सीमित है।श्रम संहिताओं और आयकर ढांचे के बीच परस्पर क्रिया को पुरानी और नई कर व्यवस्थाओं के संदर्भ में भी देखने की जरूरत है। उदाहरण के लिए, एचआरए को विशेष रूप से श्रम संहिता के तहत मजदूरी की परिभाषा से बाहर रखा गया है। कर के नजरिए से, एचआरए को पुराने कर शासन के तहत आंशिक रूप से छूट दी जा सकती है, जो निर्धारित शर्तों के अधीन है, जबकि नए कर शासन के तहत पूरी तरह से कर योग्य रहेगा। इसी तरह, संशोधित आयकर नियम भोजन वाउचर सहित मुफ्त भोजन और गैर-अल्कोहल पेय पदार्थों के लिए उच्च कर-मुक्त सीमा प्रदान करते हैं, जबकि श्रम संहिता के तहत मसौदा केंद्रीय नियमों में भोजन वाउचर को मजदूरी की परिभाषा से बाहर करने का प्रस्ताव है। ये उदाहरण बताते हैं कि किसी घटक का कर उपचार और श्रम कोड के तहत उसका उपचार भिन्न हो सकता है, और दोनों ढांचे स्वतंत्र रूप से काम करते हैं, हालांकि समानांतर में।

ग्रेच्युटी और भविष्य निधि योगदान पर प्रभाव

मजदूरी की संशोधित परिभाषा का सामाजिक सुरक्षा पर महत्वपूर्ण प्रभाव है। ग्रेच्युटी और अवकाश नकदीकरण जैसे लाभों की गणना अब नई वेतन परिभाषा के आधार पर की जाएगी, जिससे जहां वेतन आधार का विस्तार होगा वहां नियोक्ता का व्यय बढ़ सकता है।हालाँकि, भविष्य निधि योगदान अभी अपरिवर्तित रहेगा। भविष्य निधि योगदान की गणना 15,000 रुपये प्रति माह की वैधानिक वेतन सीमा या ईपीएफ योजना के तहत अधिसूचित संशोधित सीमा पर की जा सकती है। नियोक्ता और कर्मचारी मूल वेतन का 12% योगदान जारी रख सकते हैं जहां मूल वेतन सीमा से अधिक है, भले ही श्रम कोड के तहत मजदूरी अधिक हो। यह निरंतरता सुनिश्चित करता है और केवल नई वेतन परिभाषा के कारण टेक-होम वेतन में स्वत: कटौती से बचाता है।

संक्रमण का प्रबंधन

अनुपालन के दृष्टिकोण से, एक समान वेतन परिभाषा की शुरूआत से अस्पष्टता और व्याख्यात्मक विवाद कम हो जाते हैं, खासकर कई राज्यों में काम करने वाले संगठनों के लिए। साथ ही, नियोक्ताओं को उच्च वेतन से जुड़े वैधानिक लाभों से उत्पन्न होने वाले वित्तीय निहितार्थों का मूल्यांकन करने और यह सुनिश्चित करने की आवश्यकता होगी कि सिस्टम, पेरोल प्रक्रियाएं और एचआर प्लेटफॉर्म नए ढांचे के साथ संरेखित हों।इस संक्रमण के दौरान एक महत्वपूर्ण सुरक्षा सामाजिक सुरक्षा संहिता की धारा 124 के तहत प्रदान की गई है। यह प्रावधान नियोक्ताओं को केवल बढ़ी हुई वैधानिक योगदान आवश्यकताओं के कारण किसी कर्मचारी के वेतन या लाभ को कम करने से रोकता है।कर्मचारियों के लिए, परिवर्तन इस बात पर अधिक स्पष्टता लाते हैं कि वेतन के विभिन्न तत्वों को वैधानिक लाभ और कर उद्देश्यों के लिए कैसे व्यवहार किया जाता है, कमाई और दीर्घकालिक सामाजिक सुरक्षा कवरेज के आसपास पारदर्शिता को मजबूत किया जाता है।आगे देख रहाजैसे-जैसे केंद्र और राज्य सरकारें सहायक नियमों को अंतिम रूप देती हैं और प्रवर्तन में गति आती है, श्रम संहिताओं का व्यावहारिक प्रभाव स्पष्ट हो जाएगा। निकट भविष्य में, परिवर्तन को सुचारू रूप से प्रबंधित करने के लिए सक्रिय योजना महत्वपूर्ण होगी।लंबी अवधि में, भारत का नया वेतन ढांचा श्रम और कर कानूनों के बीच अधिक स्थिरता, पूर्वानुमान और संरेखण की ओर एक संरचनात्मक बदलाव का प्रतिनिधित्व करता है। चुनिंदा लाभों पर उचित कर राहत की अनुमति देते हुए कमाई और सामाजिक सुरक्षा के बीच संबंध को मजबूत करके, सुधार भारत के कार्य जगत के विकास में एक महत्वपूर्ण कदम है।(पुनीत गुप्ता ईवाई इंडिया में पीपल एडवाइजरी सर्विसेज टैक्स के पार्टनर हैं)